最近ニュースでよく耳にする「インボイス制度」。

皆さん、内容はご存知でしょうか。

インボイス制度は、2023年10月1日から施行される消費税に関する制度です。

幅広い事業者に影響が出るもので、個人事業主の軽貨物ドライバーにとっても「メリットがない」「収入減になる」等の指摘も散見されるものでした。

そんな中、制度開始まで1年をきった2022年12月、政府・与党はインボイス制度による小規模事業者の負担軽減措置を発表しました。

この措置をどう捉えて対応するか。

個人事業主として働かれる方も多い軽貨物ドライバーの皆さんには知っていただいたほうが良いと思い、今回はこの件について取り上げます。

説明会について

正社員募集

パート・アルバイト募集

ドライバーズコラム

- 宅配の<基本>と<応用>

- 配送効率を上げる方法

- 車両購入についてのおすすめ情報!

- 委託ドライバーという働き方

- 委託ドライバー(個人事業主)は「年末調整」が不要?!

- 軽貨物ドライバーの税金・確定申告について

- 宅地図の作り方&使い方

- “できる宅配ドライバー”の仕事術

- KBT-GROUPのお得な福利厚生サービス

- フリーランス?それとも専属契約?軽貨物ドライバーを始めよう

- ダブルワーク・副業で軽貨物配送ドライバーを始めるには

- 車両のメンテナンスをしないと車はどうなる?

- 【ドライバー(配達業者)向け】タイプ別・宅配ロッカーの使い方&注意点

- 軽貨物ドライバー必見!自分でもできる軽貨物車両のメンテナンス

- 宅配ドライバーの「経費」について

- 配送トラブルを無くすためには?「誤配」に気をつけよう!

- 運送業界の繁忙期っていつ?稼げる?収入は?

- 【履歴書の書き方】まだ手書き?スマホで作成・送信が常識!

- クレーム減少で売上UP!軽貨物配送ドライバーの接客のコツ

- 女性ドライバーも活躍できる!主婦の配送体験記

- 掛け持ち可!宅配以外の配送(企業配・スポット便・チャーター便)

- 事業ナンバー(黒ナンバー)の取得方法

- 【宅配ドライバー必見!】重い荷物を楽に運ぶコツ

- 【軽貨物ドライバー】車両購入かレンタル・リースか。メリット・デメリットご紹介!

- 【車内の清掃】だれでもできる簡単な掃除方法!

- 宅配便の配達中の駐車禁止・駐車違反について。対策はある?

- 軽貨物ドライバーの確定申告。種類・方法や経費について

- メリット・デメリットあり?Amazon「置き配」設定方法・やめる方法

- 現役ドライバーに聞いてみた「確定申告」の基本!

- 軽貨物で独立し開業する為には(オーナーになる方法)

- 運送業者には必須!「運送保険」知っていますか?

- 【独立起業】ドライバーからFC(フランチャイズ)に加盟して稼ぐ方法

- 「運転記録証明書」とは。どこで発行できる?料金は?

- 宅配でよく耳にする「個建て」と「日当保証」の違い

- 配送ドライバーも健康診断を受ける必要はあり?専用の診断書はあるの?

- 軽貨物ドライバーって本当に稼げるの?

- 宅配ドライバー必見!便利な配達アプリ使ってる?

- 宅配業にドライブレコーダーは必要?メリットは?

- 置き配バッグのメリット・デメリット!使用方法は?

- 配送ドライバーに大きなメリット!マイナンバーカードについて

- 車のバッテリーはなぜあがるの?予防・対処法など

- トップドライバーに聞いてみた!ミスなく配達する方法

- 主婦の配送ドライバー体験日記!第二弾

- 今年の夏も暑くなる!?配送中の熱中症対策について

- 時間指定なぜ重要?早配可能なケースも解説

- 宅配ボックスのトラブルを防ぐ工夫4点

- 軽貨物の事故増加!配送ドライバーこそ安全運転を…宅配の時間短縮術

- その気遣いが嬉しい!お客様が喜ぶ配送ドライバーのひとこと・一工夫

- 応募前に知っておきたい!軽貨物の仕事の種類とメリット・デメリット

- 本当に稼げる?稼いでいる宅配ドライバーの特徴

- 規制緩和|軽乗用車でも軽貨物の黒ナンバー取得が可能に!

- 大雪の日の運転でも焦らない!4つのポイント&トラブル対処法

- 採用担当者が教える!宅配ドライバー応募時のチェックポイント

- 引越シーズン到来!宅配ドライバーはお客様の転居に注意

- インボイス制度、軽貨物ドライバーはどうする!?

- 委託ドライバー開業時に必須!国民健康保険の加入方法

- 宅配大手が運賃値上げ…高い?妥当?委託ドライバーの視点で考えてみた

- “非対面”はラクじゃない!?ドライバーのリスクと対処法

- 宅配で誤配・誤投函を防ぐ!地道だけど確実な対策9選

- 軽貨物|時間超過、荷主の問題…国が初の実態調査、これからどうなる?

- 軽貨物ドライバーの確定申告、青色?白色?どちらがお得?

- 宅配|なぜお客様は追加料金を払ってでも配送会社を選ぶのか?

- 【2024年問題】政府の発表した政策を調べてみた(安全、再配達、路駐)

- 宅配ドライバー「最初の3カ月」は何が大変?どうやって乗り越える?

- 【宅配】迷っているあなたへ!軽貨物「やって良かった」体験談

- 軽貨物「安全管理者」義務化、一般貨物並みに規制強化へ

- 【4月から規制開始】そもそも「2024年問題」って何?

インボイス制度、軽貨物ドライバーはどうする!?

インボイス制度、軽貨物ドライバーはどうする!?

そもそもインボイス制度とは

本題に入る前に、そもそも「インボイス制度」とは何でしょうか。

ネット上でも様々なサイトで説明されていますが、専門用語が多いので、なるべくかみ砕いて説明してみたいと思います。

既にご存知の方はこの項は読み飛ばして、後半の「2022年12月、政府・与党が新たに発表した経過措置」まで進んでいただいてOKです。

ネット上でも様々なサイトで説明されていますが、専門用語が多いので、なるべくかみ砕いて説明してみたいと思います。

既にご存知の方はこの項は読み飛ばして、後半の「2022年12月、政府・与党が新たに発表した経過措置」まで進んでいただいてOKです。

きっかけは消費税10%と8%の複数税率

インボイス(invoice)とは、元々は貿易分野で使われてきた用語で、通関手続き上の重要書類のことでした。

また、一般的には請求書と訳されることがありました。

ですが、今回のインボイス制度でいうところのインボイスとは「適格請求書」という日本語に訳されています。

何が適格か、というと、消費税の複数税率があるなかで正確に消費税率や消費税額を伝える請求書であるか、ということです。

複数税率とは何かといいますと、2019年10月に消費税率が8%から10%に引き上げられましたよね。

ただ、この時に生活必需品の飲食料品などは8%のままとされて、買い物時に8%のものと10%のものが混在するようになりました。

お客様から代金と一緒に消費税を支払ってもらい、その消費税を納める企業としては、計算が複雑になりました。

消費税を納める際に「仕入税額控除」をするのですが、複数税率になったことで正確に消費税率や消費税額を伝える適格請求書が必要になった、ということです。

また、一般的には請求書と訳されることがありました。

ですが、今回のインボイス制度でいうところのインボイスとは「適格請求書」という日本語に訳されています。

何が適格か、というと、消費税の複数税率があるなかで正確に消費税率や消費税額を伝える請求書であるか、ということです。

複数税率とは何かといいますと、2019年10月に消費税率が8%から10%に引き上げられましたよね。

ただ、この時に生活必需品の飲食料品などは8%のままとされて、買い物時に8%のものと10%のものが混在するようになりました。

お客様から代金と一緒に消費税を支払ってもらい、その消費税を納める企業としては、計算が複雑になりました。

消費税を納める際に「仕入税額控除」をするのですが、複数税率になったことで正確に消費税率や消費税額を伝える適格請求書が必要になった、ということです。

仕入税額控除とは

「仕入税額控除」、また聞きなれない言葉が出てきましたので説明します。

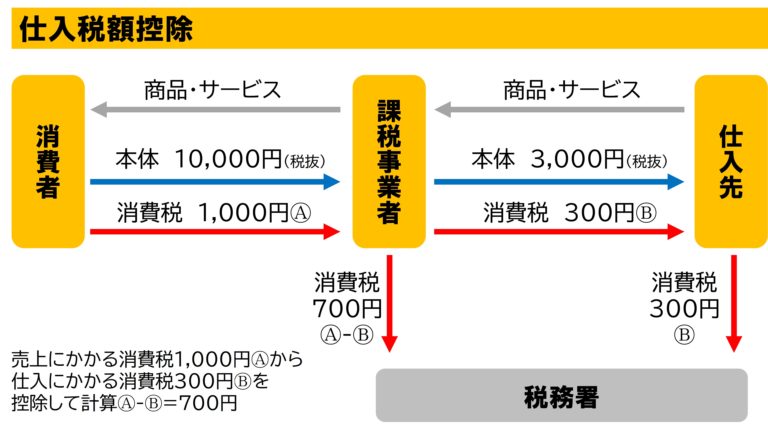

例えば、税別10,000円の商品を売ったとき。

税率10%の商品とすると消費税は10,000×10%=1,000円ですので、税込11,000円となります。

お客様からは売上として11,000円をいただき、このうち1,000円を消費税として納税しなければ…となるわけです。

ところで、この10,000円の商品を作るのに税別3,000円の材料を仕入れていたとします。この材料仕入時にも3,000円×10%=300円の消費税がかかっていて、仕入先に3,300円払っています。ということは、仕入時に300円、販売時に1,000円で計1,300円を消費税として納めたことになってしまいます。売上は10,000円なのに、です。何かおかしいですよね。仕入先に払った300円分の消費税が余計に取られたことになってしまいます。

この余計にとられる=二重課税を解消するための仕組みが「仕入税額控除」で、販売時に徴収した消費税額から仕入時に支払った消費税額を差し引くというものです。

今回の例でいえば、販売時の消費税額1,000円から仕入時に支払済みの消費税額300円を引いて、残り700円が最終的に納税する額になります。これで支払う消費税は300円+700円=計1,000円となり、売上10,000円の10%と一致するというわけですね。

このように「仕入税額控除」とは、仕入時に支払った消費税分は差し引いて(控除して)納める消費税額を計算します、という仕組みです。 以前のように消費税率が1種類だけだったら、売買金額に単純に税率を掛ければ消費税額が分かったのですが、税率8%と10%が混在することで、売買のうちどの分が8%でどの分が10%なのか、請求書上で明記しないと、支払う側(仕入側)が仕入税額を計算ができないということで、消費税率改正に伴い「適格請求書」が必要になった、というわけです。

ですので、2019年10月の税率改正時点から「適格請求書」が必要になるわけでしたが、とはいえ導入するためには各社の請求システム改修など膨大な手間がかかりますし、以下に説明します「消費税の免税事業者」の取扱いも課題であり、4年間の準備期間が設けられました。(では準備期間の間の仕入税額の計算は?という話もありますが割愛します)

税率10%の商品とすると消費税は10,000×10%=1,000円ですので、税込11,000円となります。

お客様からは売上として11,000円をいただき、このうち1,000円を消費税として納税しなければ…となるわけです。

ところで、この10,000円の商品を作るのに税別3,000円の材料を仕入れていたとします。この材料仕入時にも3,000円×10%=300円の消費税がかかっていて、仕入先に3,300円払っています。ということは、仕入時に300円、販売時に1,000円で計1,300円を消費税として納めたことになってしまいます。売上は10,000円なのに、です。何かおかしいですよね。仕入先に払った300円分の消費税が余計に取られたことになってしまいます。

この余計にとられる=二重課税を解消するための仕組みが「仕入税額控除」で、販売時に徴収した消費税額から仕入時に支払った消費税額を差し引くというものです。

今回の例でいえば、販売時の消費税額1,000円から仕入時に支払済みの消費税額300円を引いて、残り700円が最終的に納税する額になります。これで支払う消費税は300円+700円=計1,000円となり、売上10,000円の10%と一致するというわけですね。

このように「仕入税額控除」とは、仕入時に支払った消費税分は差し引いて(控除して)納める消費税額を計算します、という仕組みです。 以前のように消費税率が1種類だけだったら、売買金額に単純に税率を掛ければ消費税額が分かったのですが、税率8%と10%が混在することで、売買のうちどの分が8%でどの分が10%なのか、請求書上で明記しないと、支払う側(仕入側)が仕入税額を計算ができないということで、消費税率改正に伴い「適格請求書」が必要になった、というわけです。

ですので、2019年10月の税率改正時点から「適格請求書」が必要になるわけでしたが、とはいえ導入するためには各社の請求システム改修など膨大な手間がかかりますし、以下に説明します「消費税の免税事業者」の取扱いも課題であり、4年間の準備期間が設けられました。(では準備期間の間の仕入税額の計算は?という話もありますが割愛します)

消費税の免税事業者とは

説明がまだ続きます(;^_^A

次は「消費税の免税事業者」についてです。

個人事業主の軽貨物ドライバーさんの大半は、現状はこれに該当していると思われます。

次は「消費税の免税事業者」についてです。

個人事業主の軽貨物ドライバーさんの大半は、現状はこれに該当していると思われます。

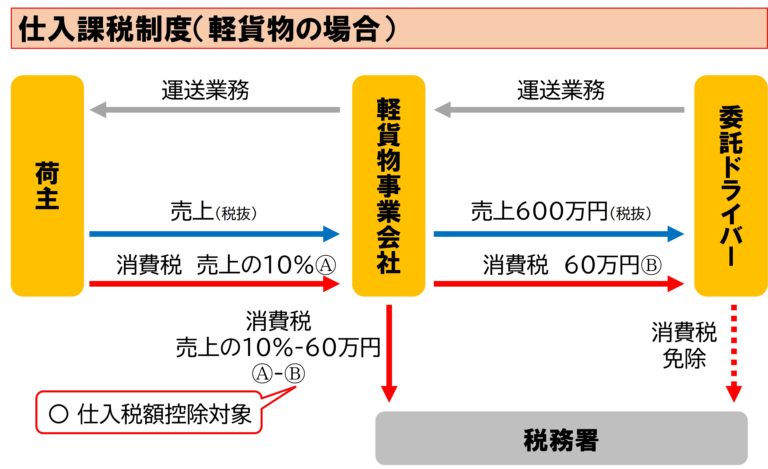

契約先から委託報酬を支払われるときに、消費税が加算されて払われます。

本来なら消費税は納税するべきものですが、「課税期間に係る基準期間における課税売上高が1,000万円以下の事業者は、消費税の納税の義務が免除される」という決まりがあります。

これが消費税の免税事業者です。

すごく単純に言うと、1年間の売上が1,000万円以下の事業者は消費税が免除というものでした。(基準期間における課税売上高とは、個人事業主の場合は前々年、法人の場合は前々事業年度の課税売上高のことをいいます)

ですので、例えば月間売上50万円×12か月=600万円の軽貨物ドライバーさんの場合、消費税率10%なので600万円×10%=60万円が消費税として加算されます。この60万円の納税が免除される、つまり実質収入になる。すごく大きいですよね。

一方で、ドライバーさんに報酬を支払った側(仕入側)である軽貨物の会社側も、仕入税額控除が使えるので、こちらもその分の消費税を納める必要がありませんでした。

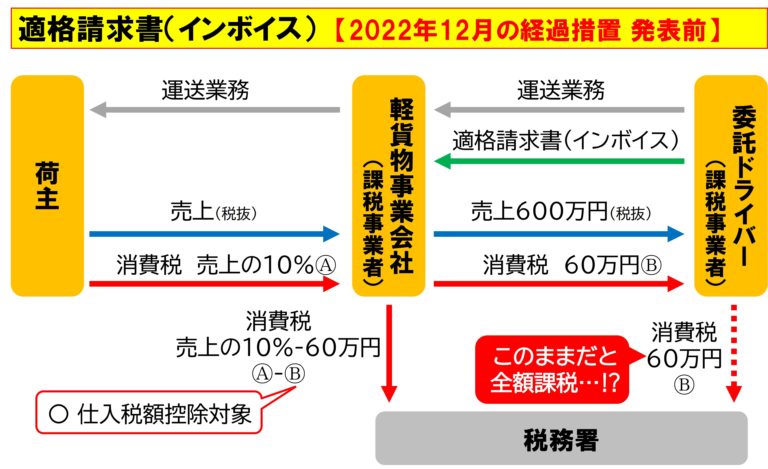

ところが、インボイス制度が開始される2023年10月以降は、インボイス(適格請求書)ではない請求書では仕入税額控除が受けられなくなる、ということになりました(後述の通り最長6年間の経過措置はあります)。これが軽貨物ドライバーさんをはじめと個人事業主と、そこに委託する企業にとって、大きな問題になると指摘されていました。

本来なら消費税は納税するべきものですが、「課税期間に係る基準期間における課税売上高が1,000万円以下の事業者は、消費税の納税の義務が免除される」という決まりがあります。

これが消費税の免税事業者です。

すごく単純に言うと、1年間の売上が1,000万円以下の事業者は消費税が免除というものでした。(基準期間における課税売上高とは、個人事業主の場合は前々年、法人の場合は前々事業年度の課税売上高のことをいいます)

ですので、例えば月間売上50万円×12か月=600万円の軽貨物ドライバーさんの場合、消費税率10%なので600万円×10%=60万円が消費税として加算されます。この60万円の納税が免除される、つまり実質収入になる。すごく大きいですよね。

一方で、ドライバーさんに報酬を支払った側(仕入側)である軽貨物の会社側も、仕入税額控除が使えるので、こちらもその分の消費税を納める必要がありませんでした。

ところが、インボイス制度が開始される2023年10月以降は、インボイス(適格請求書)ではない請求書では仕入税額控除が受けられなくなる、ということになりました(後述の通り最長6年間の経過措置はあります)。これが軽貨物ドライバーさんをはじめと個人事業主と、そこに委託する企業にとって、大きな問題になると指摘されていました。

仕入税額控除を行うためには、正確に税率と税額が分かる適格請求書を発行、保存する必要がある。そうした適格請求書を発行する事業者は税務署に登録をしてください。そして、消費税の免税事業者が適格請求書を発行する事業者になるためには、免税事業者ではなく課税事業者になってください、というのです。

課税事業者になったら当然消費税は納めなければいけません。

先ほどの年間売上600万円で消費税60万円の納税が免除されていたドライバーさんの例で言いますと、まさにこの60万円の免税が認められず、納税しなければいけないということになります。

となると、ドライバーさんにとっては課税事業者になるメリットはないので免税事業者のままという選択をしますよね。でも、事はそう単純ではありません。

課税事業者になったら当然消費税は納めなければいけません。

先ほどの年間売上600万円で消費税60万円の納税が免除されていたドライバーさんの例で言いますと、まさにこの60万円の免税が認められず、納税しなければいけないということになります。

となると、ドライバーさんにとっては課税事業者になるメリットはないので免税事業者のままという選択をしますよね。でも、事はそう単純ではありません。

インボイス制度②免税事業者が受ける影響

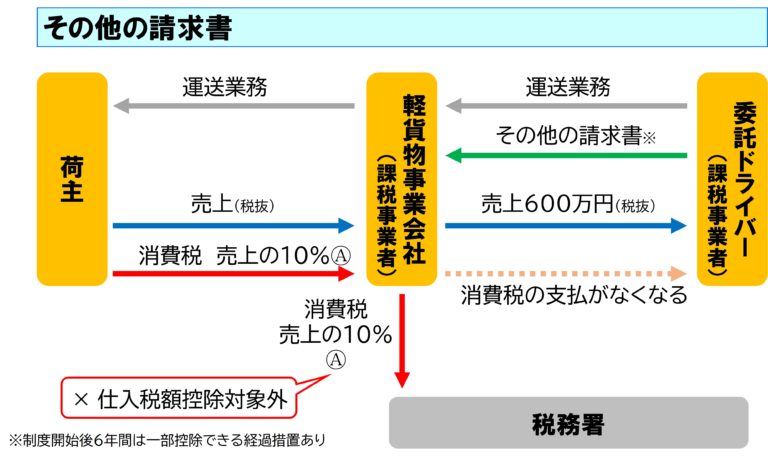

ドライバーさんが免税事業者であることを選択する。こうなるとドライバーさんに報酬を支払う側(仕入側)である軽貨物の会社側はどうなるか。免税事業者であるドライバーさんから発行される請求書は適格請求書ではないので、基本的には(後述の最長6年間の経過措置を除き)仕入税額控除が適用されないのです。

つまり、先ほどの例で説明すると、報酬600万円+消費税60万円をドライバーさんに支払っても、消費税60万円が仕入税額控除で認められないので、この分も納税しなければいけません。これでは会社側は消費税60万円をドライバーさんと税務署に対し二重払いすることになります。会社側は二重払いを避けるため、ドライバーさんへ支払っていた消費税60万円を支払わなくなります。そうなるとドライバーさんは消費税60万円が入ってこない。つまり、ドライバーさんにしてみると、免税事業者のままでも課税事業者になっても消費税分が入ってこない(または手元に残らない)ので、実質収入減になるのです。

それどころか、免税事業者からの仕入れを取りやめる企業も出てくることも考えられます。

私たち軽貨物の業界で言えば、荷主様と免税事業者の個人ドライバーさんが直接取引をしていた場合、個人ドライバーさんへの直接取引をやめ、課税事業者である運送会社に委託をするというケースも想定されます。

つまり、先ほどの例で説明すると、報酬600万円+消費税60万円をドライバーさんに支払っても、消費税60万円が仕入税額控除で認められないので、この分も納税しなければいけません。これでは会社側は消費税60万円をドライバーさんと税務署に対し二重払いすることになります。会社側は二重払いを避けるため、ドライバーさんへ支払っていた消費税60万円を支払わなくなります。そうなるとドライバーさんは消費税60万円が入ってこない。つまり、ドライバーさんにしてみると、免税事業者のままでも課税事業者になっても消費税分が入ってこない(または手元に残らない)ので、実質収入減になるのです。

それどころか、免税事業者からの仕入れを取りやめる企業も出てくることも考えられます。

私たち軽貨物の業界で言えば、荷主様と免税事業者の個人ドライバーさんが直接取引をしていた場合、個人ドライバーさんへの直接取引をやめ、課税事業者である運送会社に委託をするというケースも想定されます。

これらの影響も考慮した経過措置として、免税事業者からの仕入れも3年間(2026年9月末まで)は80%、さらに3年間(2029年9月末まで)は50%、控除可能とはなっています。つまり最長6年間の経過措置が打ち出されているのです。

ただし、この場合も免税事業者から税率の区分が記載された請求書の提出が必要であり、この経過措置の適用を受ける旨を記載した帳簿の保存が必要とされています。

たしかにこの経過措置をとれば、免税事業者との取引によるデメリットは多少緩和されます。しかし、事務作業の手間もありますので、この経過措置を取り入れる企業ばかりではないと思われます。

長くなりましたが、以上のことが個人事業主をはじめとする小規模事業者に負担を強いるものだ、ということで関係各方面から懸念、批判の声が挙がっていました。ここまでが、これまでに発表されていたインボイス制度の概要と、それにまつわる問題点の説明です。

ただし、この場合も免税事業者から税率の区分が記載された請求書の提出が必要であり、この経過措置の適用を受ける旨を記載した帳簿の保存が必要とされています。

たしかにこの経過措置をとれば、免税事業者との取引によるデメリットは多少緩和されます。しかし、事務作業の手間もありますので、この経過措置を取り入れる企業ばかりではないと思われます。

長くなりましたが、以上のことが個人事業主をはじめとする小規模事業者に負担を強いるものだ、ということで関係各方面から懸念、批判の声が挙がっていました。ここまでが、これまでに発表されていたインボイス制度の概要と、それにまつわる問題点の説明です。

2022年12月、政府・与党が新たに発表した経過措置

さて、ここからが今回の本題です。

2023年10月の制度施行まで1年をきった2022年12月16日、自民党と公明党は令和5年度税制改正大綱(自民党のWEBサイトはこちら)のなかで、インボイス制度施行による事業者の負担軽減の措置を発表。12月23日には政府が閣議決定しました(財務省の資料はこちら)。

内容は大きく2点あります。

2023年10月の制度施行まで1年をきった2022年12月16日、自民党と公明党は令和5年度税制改正大綱(自民党のWEBサイトはこちら)のなかで、インボイス制度施行による事業者の負担軽減の措置を発表。12月23日には政府が閣議決定しました(財務省の資料はこちら)。

内容は大きく2点あります。

経過措置①免税→課税へ移行した事業者の負担軽減

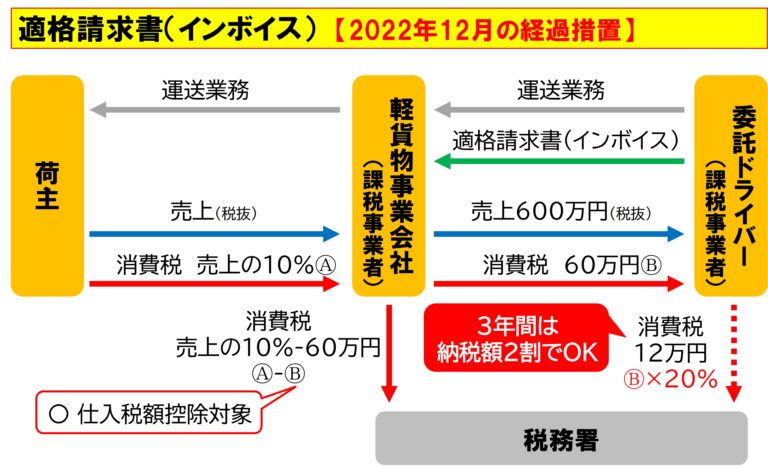

負担軽減の1点目は、「納税を免除されてきた売上高1,000万円以下の事業者がインボイスを発行する課税事業者になる場合、納税額を売上時に受け取る消費税の2割に抑える特例を3年間設ける」というものです。

前項で使用した売上600万円の軽貨物ドライバーさん(免税事業者)が課税事業者になった場合、60万円の消費税が委託主から支払われたとすると、60万円の2割=12万円だけ納税すればよい、つまり8割(48万円)は実質収入ということです。

一方で、支払った側(仕入側)になる会社側は軽貨物ドライバーさんから適格請求書(インボイス)の発行を受ければ仕入税額控除が受けられます。

この措置は3年間だけとのことですが、それでも免税事業者のままで消費税額分が実質減収になるのに比べれば、まだよいのでは、ということになりますね。

前項で使用した売上600万円の軽貨物ドライバーさん(免税事業者)が課税事業者になった場合、60万円の消費税が委託主から支払われたとすると、60万円の2割=12万円だけ納税すればよい、つまり8割(48万円)は実質収入ということです。

一方で、支払った側(仕入側)になる会社側は軽貨物ドライバーさんから適格請求書(インボイス)の発行を受ければ仕入税額控除が受けられます。

この措置は3年間だけとのことですが、それでも免税事業者のままで消費税額分が実質減収になるのに比べれば、まだよいのでは、ということになりますね。

なお、税制改正大綱には「この措置により、簡易課税制度の適用を受ける場合に比べ、更に事務負担が軽減される」とも記載されています。

簡易課税制度とは、売上に紐づく事業区分に応じた「みなし仕入率」を用いて、控除対象仕入税額を計算するものです。

「みなし仕入率」は、業種によって40%から90%まで6段階あります(卸売業は90%、小売業などは80%、製造業などは70%、運輸通信業やサービス業は50%というように)。

軽貨物は運輸業になるので50%が控除されるというものでした。

消費税簡易課税制度選択届出書を提出した課税事業者になる必要があるのですが、そうなったとしても50%しか控除されなかったので、8割が免除される今回の特例措置のほうがメリットあると言えるでしょう。

簡易課税制度とは、売上に紐づく事業区分に応じた「みなし仕入率」を用いて、控除対象仕入税額を計算するものです。

「みなし仕入率」は、業種によって40%から90%まで6段階あります(卸売業は90%、小売業などは80%、製造業などは70%、運輸通信業やサービス業は50%というように)。

軽貨物は運輸業になるので50%が控除されるというものでした。

消費税簡易課税制度選択届出書を提出した課税事業者になる必要があるのですが、そうなったとしても50%しか控除されなかったので、8割が免除される今回の特例措置のほうがメリットあると言えるでしょう。

経過措置②小規模事業者、少額取引の事務負担軽減

負担軽減の2点目は、軽貨物ドライバーさんの場合、1万円未満の取引というのはほとんどないと思うのであくまで参考程度にお伝えしますが、「売上高が1億円以下の事業者を対象に、6年間の特例として、仕入時にかかる消費税額の控除を1万円未満の少額の取引なら適格請求書(インボイス)がなくても受けられるようにする」というものです。1億円以下ですから個人事業主も含めた小規模事業者を想定しているのですが、1万円未満の少額の取引は、インボイスの発行できない免税事業者から購入しても、仕入税額控除を使えるという意味です。

また、「振込手数料相当額を値引きとして処理する場合等の事務負担を軽減する観点から、少額の返還インボイスについて交付義務を免除する」ということも盛り込まれました。

また、「振込手数料相当額を値引きとして処理する場合等の事務負担を軽減する観点から、少額の返還インボイスについて交付義務を免除する」ということも盛り込まれました。

まとめ

今回新たに発表された経過措置。

小規模事業者の負担が大きいという批判や、課税事業者になるメリットがないという指摘に対応したもので、課税事業者への移行を促すのが狙いなのだろうと思います。

しかし、免税事業者のままでも支払う側(仕入側)としては、計6年間は仕入税額控除が一部認められるという経過措置もあります。

いずれにせよ、免税事業者にとっては「消費税の免税事業者を継続する」または「課税事業者になって消費税を納める」の選択を迫られていることに変わりはありません。

どちらを選ぶか、また免税事業者側に限らずそこと取引をしてきた企業側も含めて、どう対応するかは個々の事業者さんに委ねられています。

なお、課税事業者になって適格請求書(インボイス)を発行するためには「適格請求書発行事業者の登録申請書」を税務署に提出する必要があります。

どちらを選ぶか、また免税事業者側に限らずそこと取引をしてきた企業側も含めて、どう対応するかは個々の事業者さんに委ねられています。

なお、課税事業者になって適格請求書(インボイス)を発行するためには「適格請求書発行事業者の登録申請書」を税務署に提出する必要があります。

インボイス制度開始まで半年を切りました。

また制度開始以降も様々な課題やそれに伴う運用の変更もあるかもしれません。

専門用語や会計に関する一定の知識を要する内容ではありますが、私たち自身の収入に直結する話でもあります。

最新のニュースにアンテナを立てたり、契約先企業の対応も確認したりしながら、正しく理解して、適切な選択をしていきましょう。

KBT-GROUP本部である株式会社マジカルランドでは、常時委託ドライバーさんを募集しています!

年齢・性別・学歴は問いません。

新しいことにチャレンジしたい!熱いハートを持った方、大歓迎!

私たちと一緒に働きませんか?

車両 約6,000台(全グループ)

埼玉・首都圏中心に全エリア対応

貨物輸送ならKBT-GROUPへ

ご家庭のお荷物から企業の運送まで

無料お見積・お問い合わせ